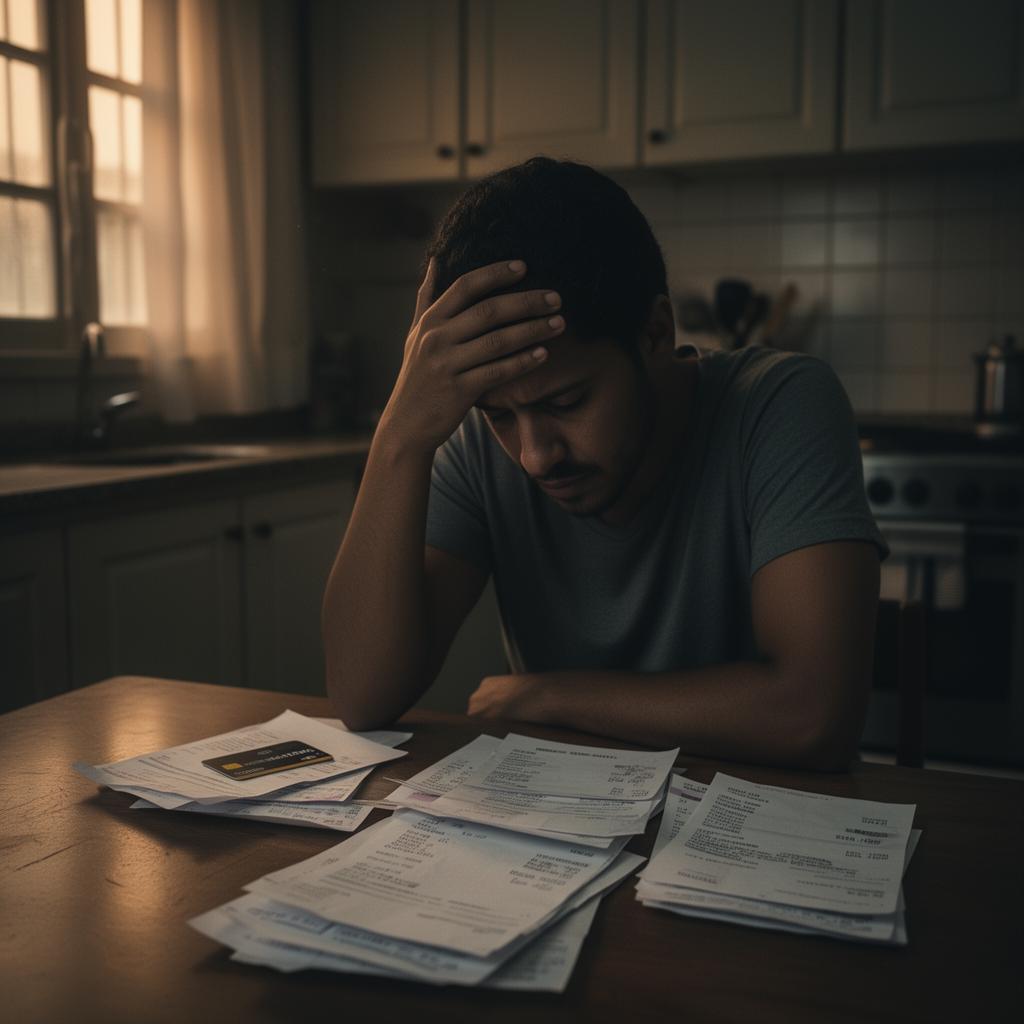

O estômago aperta. Você já sabe a resposta antes mesmo de ele digitar: "CPF com pendências". Às vezes você sorri, faz cara de nada, diz que vai resolver logo. Às vezes só sai da loja.

Aí vem o telefonema para o irmão, para a mãe, para a cunhada. "Pode colocar no teu nome, eu pago as parcelas." Eles aceitam. Você agradece. E o constrangimento fica guardado junto com a dívida.

Uma dívida de R$ 1.200 no cartão vira R$ 4.800 em dois anos. A pessoa tenta negociar uma vez, vê o valor e desiste. O tempo passa, a dívida envelhece com juros, e a sensação de que "não tem mais jeito" vai ficando mais forte do que a vontade de resolver.

O problema não é que a dívida é grande demais. É que ninguém te mostrou que dívida velha tem desconto real, que algumas já prescreveram e não precisam mais ser pagas, e que a ordem de negociação importa tanto quanto o valor.